美联储三连降, 年内狂降75基点, 全球资产大洗牌, 中国机会在哪?

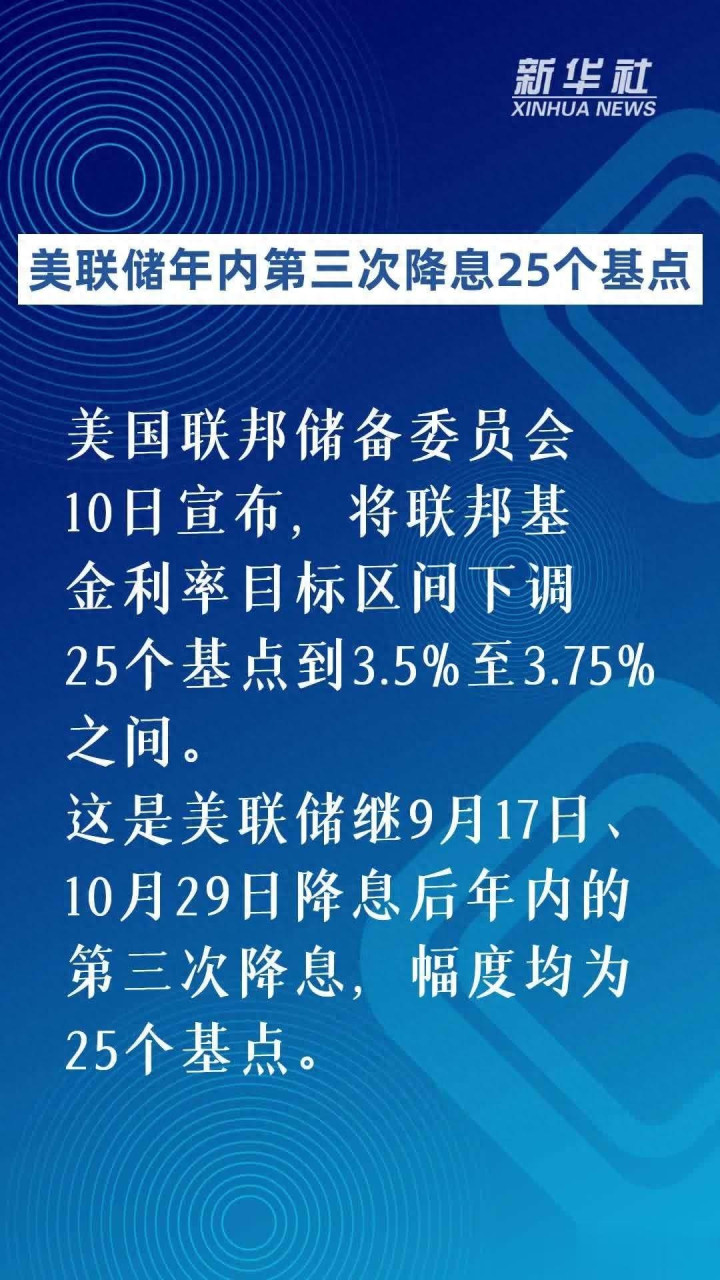

北京时间12月11日凌晨,全球金融市场迎来重磅消息:美联储宣布将联邦基金利率目标区间下调25个基点至3.5%-3.75%。这是2025年9月以来的连续第三次降息,也是2024年9月开启本轮降息周期后的第六次动作,年内累计降息幅度已达75个基点,完全符合市场普遍预期。看似顺理成章的政策调整背后,藏着美联储对经济的深层考量,更牵动着全球资产的后续走向。

一、为何执意“三连降”?就业疲软成核心导火索

此次降息并非美联储一时兴起,而是经济数据与风险变化共同作用的必然结果。尽管美国经济仍保持温和扩张,但劳动力市场的降温信号愈发明显:就业增长持续放缓,失业率在9月前已小幅攀升,11月私营部门就业更是意外减少3.2万个,创下近两年半最大单月降幅。与此同时,通胀自年初以来有所回升,至今仍高于2%的长期目标,形成“就业弱、通胀高”的两难格局。

美联储在声明中明确指出“近几个月就业领域的下行风险有所增加”,这一表述直接点明了降息的核心逻辑。不同于经济衰退期的紧急救市,此次动作属于典型的“预防性降息”——通过提前宽松为劳动力市场“托底”,防范就业疲软传导至消费和整体经济,避免经济增长失速。值得关注的是,美联储主席鲍威尔将高通胀归因于特朗普政府的进口关税政策,强调这只是“一次性的价格上涨”,为降息操作找到了合理性支撑。

二、政策暗藏三大变化,降息门槛悄然提高

此次美联储的政策声明,除了降息本身,更有三个关键变化值得警惕,透露出未来政策的谨慎态度:

首先是新增“幅度和时机”表述,明确“将仔细评估最新数据、经济前景及风险平衡”后再调整利率,这被市场解读为降息门槛提高的强烈信号,意味着后续宽松不会“一泻千里”。其次是启动短债购买计划,纽约联储将在未来30天买入400亿美元短债,不过这并非新一轮量化宽松,而是缓解年底流动性压力的技术性操作。最后是通胀归因的明确化,鲍威尔将通胀高企甩锅关税政策,既为降息铺路,也暗示美联储对通胀回落仍有信心。

三、12票9赞成3反对!美联储内部现四年来最严重分歧

此次降息决议罕见出现三票反对,是2019年以来的首次,凸显美联储内部的激烈博弈。反对声音分为两派:美联储理事斯蒂芬·米兰主张直接降息50个基点,认为实际就业形势比官方数据更严峻;而芝加哥联储主席奥斯汀·古尔斯比、堪萨斯城联储主席杰弗里·施密德则坚持维持利率不变,核心担忧是降息过快可能延长通胀周期。

9名委员支持的25个基点降息,成为最终的折中方案,既体现了主流派对就业风险的重视,也兼顾了对通胀的警惕。这种分歧背后,是美联储在“稳就业”与“控通胀”之间的艰难平衡,也预示着未来政策路径将更加不确定。

四、市场狂欢!美股上涨、黄金创新高,2026年降息预期降温

降息落地后,金融市场迅速给出反应,呈现“股涨、金涨、美元跌”的典型宽松环境特征:美股三大指数集体收涨,道指上涨1.05%,标普500涨0.68%,纳指涨0.33%;避险资产表现抢眼,现货黄金涨0.46%至4227.37美元/盎司,现货白银大涨1.83%至61.7854美元/盎司,双双创下新高;美元指数则跌幅扩大至0.43%,报98.789点。

但市场对未来降息的预期已明显降温。点阵图显示,2026年底联邦基金利率预测中值为3.4%,2027年底为3.1%,意味着未来两年可能各仅降息一次。芝商所数据显示,2026年1月降息25个基点的概率仅为22.1%,维持利率不变的概率高达77.9%。鲍威尔更是明确表态,货币政策“并非预设路线”,将逐次会议根据数据决策,目前不存在加息的基准情形。

五、对全球经济的三大影响,中国迎来政策窗口期

美联储作为全球“央行之首”,其降息动作将产生广泛外溢效应,对全球经济格局带来深远影响:

一是中美利差进一步收窄,人民币有望保持强势,不仅能吸引海外资金流入人民币资产,还能为中国货币政策提供更大操作空间。结合中央政治局会议定下的“适度宽松的货币政策”基调,2026年国内降准降息的可能性显著提升。

二是全球流动性得到改善,美联储的降息与短债购买计划将缓解市场资金紧张压力,对新兴市场形成有力支撑,有助于降低资本外流风险。

三是全球货币政策分化风险加大。随着美联储降息周期进入尾声,欧洲央行等可能继续维持宽松,这种政策差异将加剧国际资本流动波动,给各国汇率管理带来挑战。

结语:降息未结,博弈仍在

此次美联储“三连降”,是就业疲软压力下的必要之举,也是对通胀风险的谨慎平衡,本质上是一次“鹰派降息”——既回应了市场对宽松的期待,又通过各种信号控制后续宽松节奏。对于普通投资者而言,黄金等避险资产仍具配置价值,A股等人民币资产也有望受益于资金流入;对于中国而言,这是政策调整的重要窗口期,有望在“以我为主”的前提下,实现稳增长与防风险的双赢。

未来,美联储的政策走向将更加依赖经济数据,而新任主席人选的不确定性(特朗普已决定下任主席人选,且倾向于低利率支持者),更给2026年的全球金融市场增添了变数。这场全球央行的博弈还在继续,我们需密切关注就业、通胀数据变化,以及主要央行的政策动向。